La giornata fiscale di ieri è stata caratterizzata soprattutto da un importante provvedimento del direttore dell’Agenzia delle Entrate: quest’ultimo documento ha provveduto a introdurre delle modifiche di rilievo a un altro provvedimento quattro mesi fa, consentendo in questo modo di attuare dei commi relativi alle imposte che sono dovute in relazione a quelle attività finanziarie oggetto di emersione. In pratica, le attività di questo tipo, vale a dire quelle interessate dal cosiddetto “scudo fiscale”, sono soggette inevitabilmente a una imposta di bollo speciale, ma solo nel caso in cui vi sia un regime di riservatezza, senza dimenticare l’imposta straordinaria che va a colpire i prelievi relativi al periodo 1° gennaio-6 dicembre 2011. I contribuenti interessati sono quegli intermediari finanziari presso cui le somme in questione sono detenute.

La giornata fiscale di ieri è stata caratterizzata soprattutto da un importante provvedimento del direttore dell’Agenzia delle Entrate: quest’ultimo documento ha provveduto a introdurre delle modifiche di rilievo a un altro provvedimento quattro mesi fa, consentendo in questo modo di attuare dei commi relativi alle imposte che sono dovute in relazione a quelle attività finanziarie oggetto di emersione. In pratica, le attività di questo tipo, vale a dire quelle interessate dal cosiddetto “scudo fiscale”, sono soggette inevitabilmente a una imposta di bollo speciale, ma solo nel caso in cui vi sia un regime di riservatezza, senza dimenticare l’imposta straordinaria che va a colpire i prelievi relativi al periodo 1° gennaio-6 dicembre 2011. I contribuenti interessati sono quegli intermediari finanziari presso cui le somme in questione sono detenute.

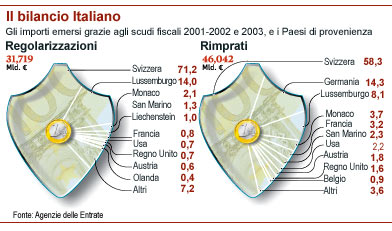

La manovra salva Italia ha introdotto un prelievo fiscale extra, una tantum, sui capitali oggetto di

La manovra salva Italia ha introdotto un prelievo fiscale extra, una tantum, sui capitali oggetto di

{kind=link}