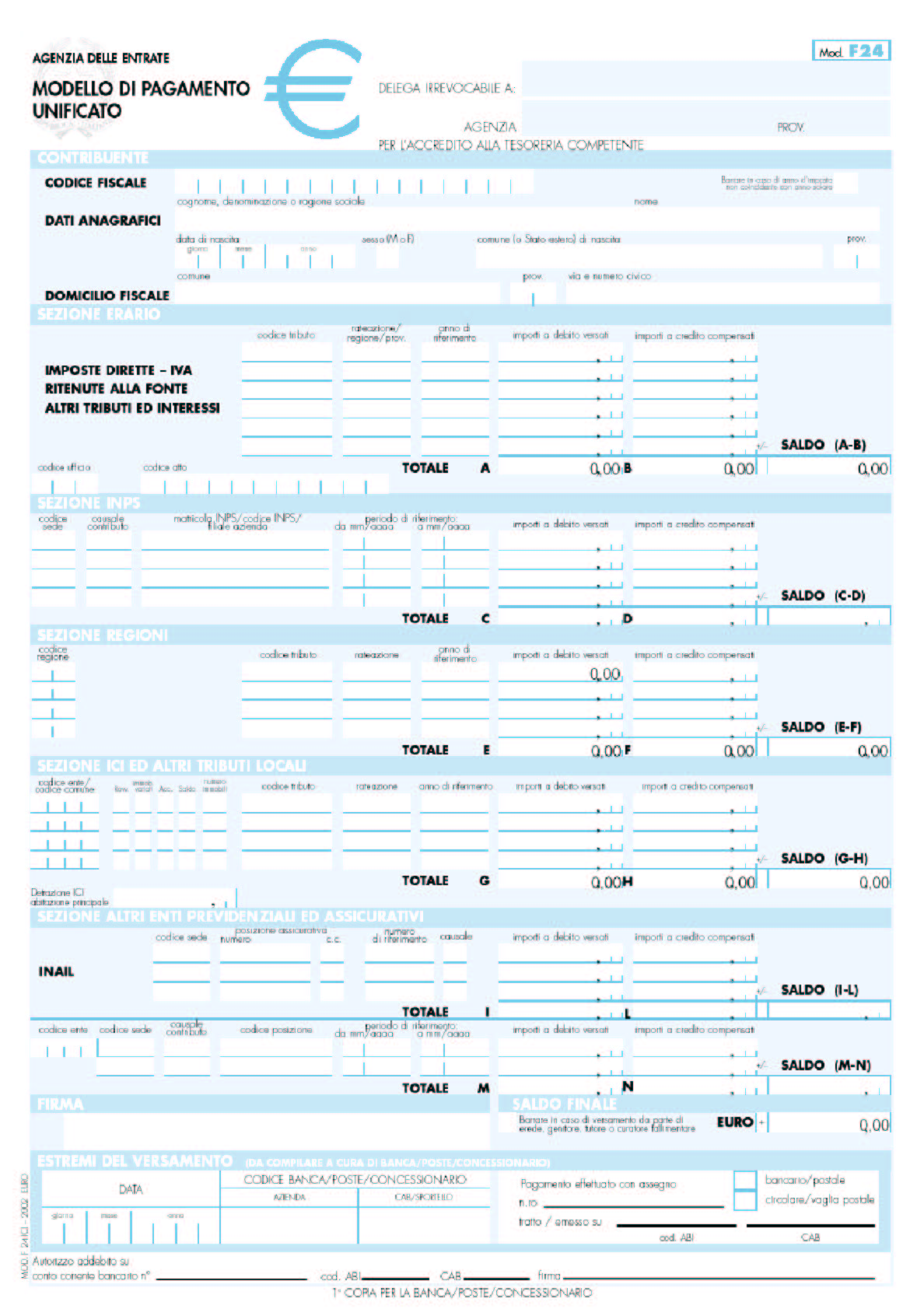

ACCONTO IVA 2009

Entro lunedì 28.12.2009, i contribuenti obbligati alla liquidazione ed al versamento dell’IVA devono provvedere al calcolo ed al pagamento dell’acconto IVA 2009, il quale costituisce un’ anticipo dell’imposta dovuta per l’anno 2009.

Interessati all’adempimento fiscale risultano essere sia i soggetti che adottano la liquidazione mensile dell’imposta sia trimestrale, i quali erano già attivi nel periodo 2008 e continuano ad esserlo nell’anno 2009.

Risultano viceversa esonerati dall’obbligo coloro che:

- hanno iniziato l’attività nell’anno 2009,

- cessato la stessa entro il 30.09 (se mensili) oppure entro il 30.11 (se trimestrali),

- coloro che nell’ultima liquidazione periodica di imposta per l’anno d’imposta 2008 evidenziato una somma a debito oppure a credito, dalla quale scaturisce un acconto inferiore al minimo dovuto (€ 103.29),

- coloro che utilizzando il metodo storico o presuntivo evidenziano una base di calcolo a credito,

- quelli che adottano particolari regimi fiscali (regime dei minimi, contribuenti in regime agricolo di esonero, ecc.).

Rimane invariata, rispetto agli anni precedenti, e con facoltà di scelta, la modalità di calcolo dell’acconto IVA ossia: