Scade oggi, 30.06.2010 il termine ultimo per la presentazione della dichiarazione sostitutiva per il 5X1000.

Tale obbligo riguarda gli enti del volontariato che hanno provveduto all’iscrizione a seguito della domanda presentata il 07.05.2010 nell’elenco del 5X1000 per il 2010, e deve contenere l’attestazione per il possesso dei requisiti per poter aver accesso al beneficio.

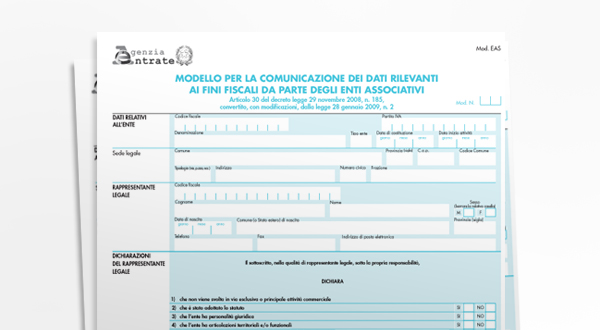

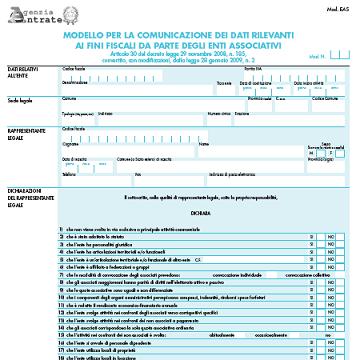

La dichiarazione, presentata solo su modello conforme a quello approvato, deve contenere come allegato una copia del documento di riconoscimento del legale rappresentante dell’associazione o ente.

Dopodichè sia la dichiarazione che il documento dovranno essere spediti, con R/R, alla Direzione regionale delle Entrate di competenza in relazione alla sede legale dell’ente.