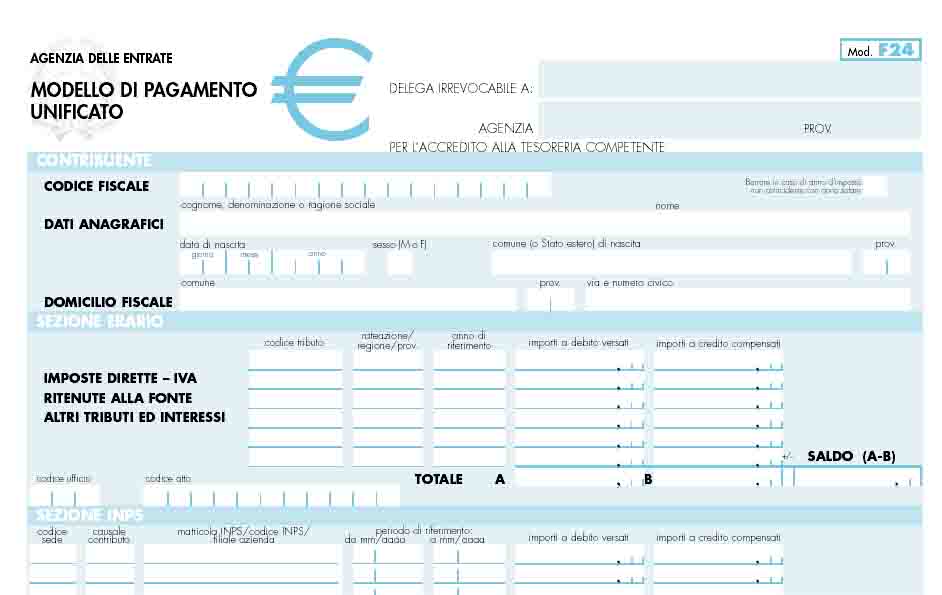

Gli ultimi dati sugli affitti in nero non sono certo incoraggianti per il nostro paese, tanto più che la cedolare secca è stata introdotta proprio per stroncare tale fenomeno: in attesa di tempi migliori, comunque, bisogna fare i conti con la scadenza fiscale che riguarda tale imposta. Come è noto, si tratta della somma di diversi tributi, vale a dire l’Irpef (Imposta sul Reddito delle Persone Fisiche), le addizionali regionali e quelle comunali, l’imposta di registro e quella di bollo sul contratto di affitto. Insomma, in ambito immobiliare essa si affianca idealmente all’Imposta Municipale Unica (Imu), anche se non è valida per tutti i contribuenti.

Gli ultimi dati sugli affitti in nero non sono certo incoraggianti per il nostro paese, tanto più che la cedolare secca è stata introdotta proprio per stroncare tale fenomeno: in attesa di tempi migliori, comunque, bisogna fare i conti con la scadenza fiscale che riguarda tale imposta. Come è noto, si tratta della somma di diversi tributi, vale a dire l’Irpef (Imposta sul Reddito delle Persone Fisiche), le addizionali regionali e quelle comunali, l’imposta di registro e quella di bollo sul contratto di affitto. Insomma, in ambito immobiliare essa si affianca idealmente all’Imposta Municipale Unica (Imu), anche se non è valida per tutti i contribuenti.