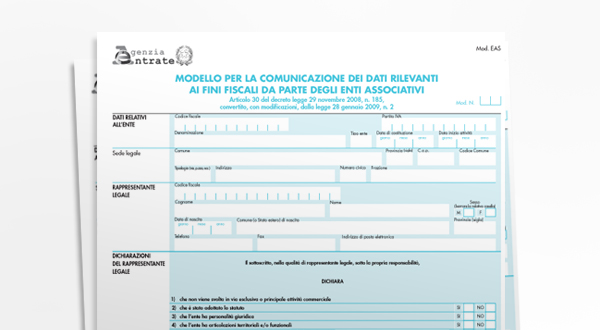

E’ alle porte la scadenza per l’invio del modello EAS relativo ai dati degli Enti Associativi.

Infatti scadrà il 15.12.2009 il termine entro il quale le associazioni devono comunicare all’agenzia delle Entrate i dati e le notizie rilevanti ai fini del controllo fiscale, la comunicazione va effettuata avvalendosi di un intermediario abilitato all’inoltro telematico, Comemrcialista o CAF.

Chi deve presentare il modello?

Il modello dovrà essere presentato dalle associazioni per poter continuare a fruire della non imponibilità ai fini delle imposte sui redditi e dell’Iva di quote, contributi e corrispettivi (articoli 148 del Tuir e 4 del Dpr 633/1972).

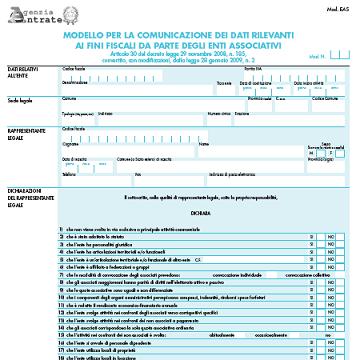

Chi è esonerato dall’invio?

Sono esonerati dall’invio le seguenti associazioni:

- le associazioni pro-loco che optano per il regime previsto dalla legge 398/1991

- gli enti associativi dilettantistici iscritti nel registro del Coni che non svolgono attività commerciale

- le organizzazioni di volontariato iscritte nei registri regionali di cui all’articolo 6 della legge 266/1991, che non svolgono attività commerciali diverse da quelle marginali individuate con decreto ministeriale del 25 maggio 1995.

- Onlus senza natura associativa, fondazioni enti di diritti pubblico e fondi pensione.

Quali gli enti associativi che possono trasmettere una versione semplificata della comunicazione?