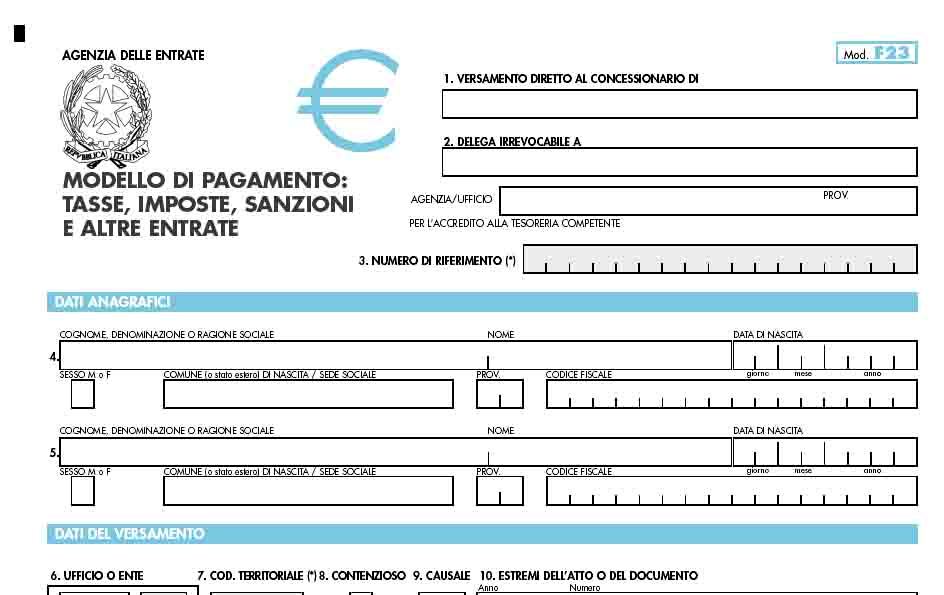

L’Imposta Municipale Unica è la protagonista assoluta delle ultime discussioni fiscali: la sua introduzione sta implicando un cambiamento piuttosto importante, vale a dire quello relativo all’utilizzo dei modelli per la compilazione. Tale novità riguarda nello specifico l’F24 classico e l’F24 Accise, quindi è opportuno approfondire nel dettaglio l’argomento per evitare qualsiasi tipo di errore. Anzitutto, nel nuovo F24 in questione lo schema prevede che non vi siano più le diciture Ici, ma ovviamente si fa riferimento alla sigla Imu. Allo stesso modo, non sarà presente la dicitura “Detrazione Ici abitazione principale”, sostituita con il più semplice termine “Detrazione”. C’è comunque da precisare che il vecchio modello può ancora essere sfruttato per il versamento, una possibilità che è stata messa a disposizione dall’Agenzia delle Entrate fino al prossimo 31 maggio.

L’Imposta Municipale Unica è la protagonista assoluta delle ultime discussioni fiscali: la sua introduzione sta implicando un cambiamento piuttosto importante, vale a dire quello relativo all’utilizzo dei modelli per la compilazione. Tale novità riguarda nello specifico l’F24 classico e l’F24 Accise, quindi è opportuno approfondire nel dettaglio l’argomento per evitare qualsiasi tipo di errore. Anzitutto, nel nuovo F24 in questione lo schema prevede che non vi siano più le diciture Ici, ma ovviamente si fa riferimento alla sigla Imu. Allo stesso modo, non sarà presente la dicitura “Detrazione Ici abitazione principale”, sostituita con il più semplice termine “Detrazione”. C’è comunque da precisare che il vecchio modello può ancora essere sfruttato per il versamento, una possibilità che è stata messa a disposizione dall’Agenzia delle Entrate fino al prossimo 31 maggio.