Nel corso della prima metà dell’anno, le entrate tributarie sono diminuite dello 0,2%, per effetto dell’incremento delle imposte dirette (+0,6%) e del calo delle imposte indirette (-1%).

Ires

Entrate fiscali, -0,4% da gennaio ad agosto 2014

Nei primi otto mesi del 2014, gli introiti nelle casse del Fisco hanno fatto segnare una leggera diminuzione nonostante il buon trend realizzato dagli incassi inerenti alla lotta all’evasione. Lo Stato ha fatto registrare input per 266 miliardi, uno in meno in confronto allo stesso periodo del 2013. Il decremento, pertanto, si stabilizza allo 0,4%.

Reddito società di capitali

L’Agenzia delle Entrate ha elaborato le dichiarazioni Ires presentate dalle imprese nel 2011, formulando una interessante fotografia sullo stato di salute delle società di capitali. Cerchiamo allora – sulla base dell’estratto di tali rilevazioni statistiche – di comprendere quale sia la diffusione delle società di capitali regione per regione, e comprendere come si sia concluso il 2011 (i dati 2012 non sono ancora disponibili) per area geografica.

Senza delibera l’Ires è indeducibile dal compenso degli amministratori

Quando non esiste una delibera assembleare specifica, i compensi che sono corrisposti ai vari amministratori non possono essere dedotti dal reddito d’impresa. È questa la sintesi di una recente sentenza della Commissione Tributaria di Trento. Che cosa è successo esattamente? Una verifica fiscale molto accurata aveva prodotto come risultato l’emissione di un avviso di accertamento per contestare la deduzione dei compensi in questione. Nel dettaglio, si è trattato di una società a responsabilità limitata (Srl). La nostra amministrazione finanziaria aveva motivato tutto questo con il fatto che il ruolo di amministratore può essere svolto sia in forma gratuita che retribuita.

Immobili storici e soggetti Ires: cosa dicono le Entrate

Sono passati due giorni esatti da quando la nostra amministrazione finanziaria ha reso pubblica la risoluzione 114/E: si tratta di un documento molto importante, in quanto con esso l’Agenzia delle Entrate ha messo in evidenza il suo intervento in materia di immobili che vengono riconosciuti di interesse storico e artistico. Volendo essere ancora più precisi, è stato necessario fornire una interpretazione a favore dei contribuenti per quel che concerne l’ipotesi di una locazione immobiliare. Cerchiamo dunque di capire meglio che cosa si prospetta in questo caso.

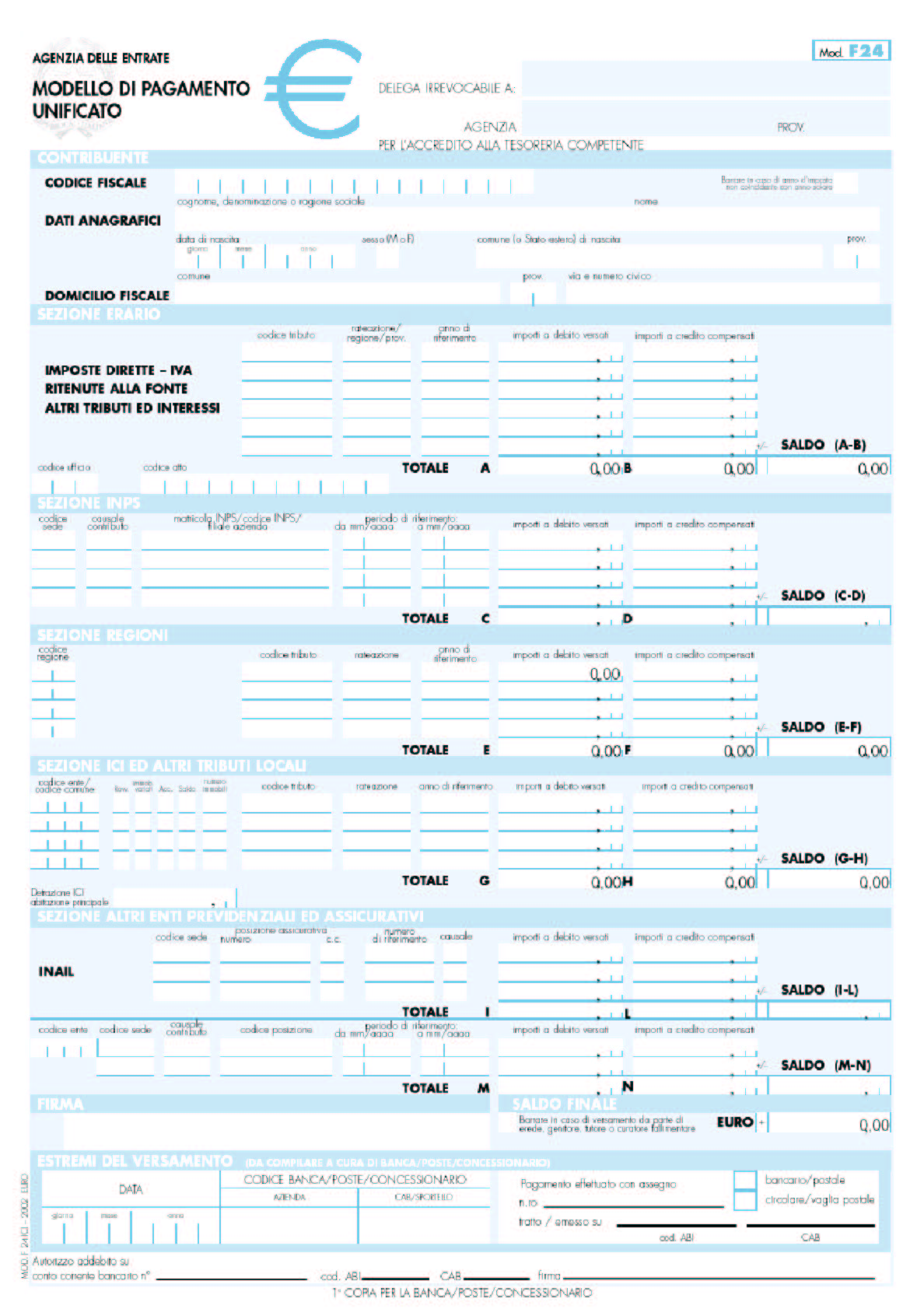

Secondo acconto IRPEF 2010, in scadenza il 30 novembre

SECONDO ACCONTO IMPOSTE 2010

Scadrà il 30.11.2010 il termine per il versamento del II° acconto delle imposte dovute per il 2010, l’acconto riguarderà sia le persone fisiche che quelle giuridiche.

Esistono 2 metodi di calcolo dell’acconto dovuto sulle tasse:

- Metodo storico

- Metodo previsionale

Iniziamo con il dire che l’acconto deve essere versato in 2 rate, la prima 16/6 o il 16/7, con la maggiorazione dello 0,40%, e la seconda entro il 30/11, oppure con un unica rata se l’acconto non supera in totale € 103,00.

Come detto esistono 2 metodi di calcolo che vedremo nel dettaglio.

Metodo storico

Se si sceglie di utilizzare il metodo storico, l’acconto si calcola in base al 99% dell’importo del rigo differenza del modello UNICO 2010, questo sia per l’IRPEF/IRES che per l’IRAP, tenendo sempre in considerazione gli eventuali crediti dell’anno prima che non devono essere considerati al fine del calcolo.

Cioè può capitare che un contribuente finisca l’anno senza dover pagare un saldo di imposta avendo beneficiato di crediti dell’anno precedente.

Quindi bisogna prendere in considerazione il RIGO DIFFERENZA del modello UNICO 2010.

Metodo previsionale

Mentre se si sceglie di utilizzare il metodo previsionale l’acconto dovuto va determinato sulla base di una valutazione di reddito/valore della produzione che si presume di realizzare nell’anno.

Infatti se il contribuente preveda di conseguire una produzione inferiore all’anno passato può scegliere di ridurre l’acconto da versare, ma bisogna considerare che l’importo dovrà essere in totale equivalente al 99% del rigo differenza dell’anno prossimo.

Deducibilità interessi passivi soggetti IRES

Durante il forum del 03.006.2010 l’Agenzia delle Entrate confrontandosi con i Commercialisti ha affermato che all’interno del modello UNICO 2010, i soggetti IRES possono dedurre gli interessi passivi e gli oneri assimilati come stabilito dall’articolo 96 del Tuir.

Ma da tali interessi devono essere esclusi:

- quelli passivi espliciti su debiti commerciali

- quelli sui depositi cauzionali per attività commerciale

Mentre vanno inclusi:

IVA non detratta per vitto e alloggio diventa deducibile

E’ stata rilasciata dall’Agenzia delle Entrate la circolare n. 25/E/2010 con la quale si forniscono delucidazioni circa la deducibilità dell’IVA non detratta sulle prestazioni di vitto e alloggio. L‘IVA è

Società non operative: Test di operatività in unico 2010

Nella compilazione del Modello UNICO 2010 le società devo fare molta attenzione alla compilazione del prospetto per il test dell’operatività.

Il test verifica se una società è operativa o no, società di comodo, applicando delle percentuali di ricavi minimi rapportate al valore delle immobilizzazioni societarie“ricavi presunti” e confrontandole con i ricavi effettivi verifica se sono maggiori o minori.

Questa verifa parte dal presupposto che una società con un certo valore di immobilizzazioni deve avere una percentuale di redditività.

Ma cosa succede se i ricavi conseguiti sono inferiori a quelli presunti?

Innanzitutto bisogna vedere se la società ha presentato l’istanza per la disapplicazione del calcolo per le società non operativa, se cosi non fosse la società dovrà dichiarare il reddito minimo presunto ai fini IRES e il valore della produzione ai fini IRAP e il credito IVA annuale non è né rimborsabile né compensabile.

Agevolazione sugli investimenti in scadenza il 30 giugno

Per tutti i seggetti titolari di reddito d’impresa, IRES e IRPEF vi è la possibilità di usufruire di una deduzione pari al 50% del costo dei macchinari acquisiti fino al

Cartelle esattoriali: Più chiare e leggibili

Diventano più chiare e leggibili le cartelle esattoriali di pagamento, quelle per intenderci notificate da Equitalia, con la richiesta di versamento per tributi, contributi previdenziali, sanzioni amministrativi, diritti doganali.

Infatti con provvedimento del 20.03.2010 il Direttore dell’Agenzia delle Entrate ha reso esecutivo il nuovo modello di cartella di pagamento a far valere per il ruoli consegnati all’Agente della Riscossione successivamente al 30.09.2010.

Le novità riguarderanno essenzialmente:

- caratteri più grandi per agevolare la lettura del documento

- informazioni più dettagliate per consentire di comprendere con maggiore chiarezza le somme richieste.

- maggiori notizie sul ruolo da pagare

- riduzione dei fogli che la compongono.

Analizzando la nuova cartella troviamo novità sin dal frontespizio risistemato in modo da dare immediatamente, al contribuente, il quadro riassuntivo del debito complessivo da versare, degli enti creditori, delle somme iscritte a ruolo e degli adempimenti connessi alla notifica della cartella di pagamento.

Società sportive: Al via i controlli del fisco

Al via i controlli da parte del Fisco sulle società sportive, anche per la stagione 2010 – 2011.

E’ stato, infatti, sottoscritto di recente tra l’Agenzia delle Entrate e la Fedederazione Italiana Pallacanestro, un protocollo secondo il quale la FIP comunica al Fisco l’elenco dettagliato di tutte le società sportive professionistiche iscritte al campionato di basket, e la Agenzia delle Entrate effettua le opportune verifiche per accertare che le società stesse siano in regola con gli adempimenti relativi a tutte le imposte dovute (IRES, IRAP, IVA, IRPEF).

In particolare, l’accordo sottoscritto prevede:

- il controllo sulla regolarità dei versamenti riferiti alle dichiarazioni relative agli anni 2007 e 2008;

- il controllo sulla regolarità degli adempimenti fiscali riferiti alla fascia temporale che va dal 2004 al 2007;

- il controllo sull’avvenuto pagamento delle somme dovute a fronte di cartelle di pagamento notificate entro il 30 aprile 2010;

- la regolare presentazione delle dichiarazioni relative all’anno 2008.

UNICO 2009: Ultimo giorno per l’invio

Scade oggi il termine per l’invio telematico delle dichiarazioni dei redditi 2008, UNICO 2009. Da quest’anno le dichiarazioni vengono inviate separatamente, cioè con un invio verranno inviati i redditi l’iva

Ultimo giorno versamenti da UNICO 2009 per i contribuenti sogetti a studio di settore

Scade oggi, 05.08.2009 il termine ultimo per il versamento mediante modello F24, delle tasse da parte dei contribuenti soggetti agli studi di settore. Il versamento è relativo alle imposte da