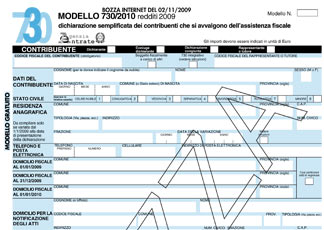

L’Agenzia delle Entrate ha reso disponibile nella giornata di ieri, 03.11.2009, la bozza relativa al modello 730/2010 per la dichiarazione dei redditi da lavoro dipendente.

Tra le novità apportate al nuovo modello troviamo:

- Coniuge e familiari a carico

- Redditi di lavoro dipendente e assimilati

- Oneri e spese

- Crediti d’imposta

Importante novità quella relativa alla possibilità di indicare il nuovo “bonus mobili”, introdotto dall’articolo 2 del Decreto Legge numero 5 del 2009.

Ma vediamo nel particolare alcuni punti del modello 730/2010.

Prospetto coniuge e familiari a carico.

Nello specifico è stato elminata la colonna 8, che serviva per la richiesta del “bonus straordinario”.

Infatti serviva solo per la dichiarazione dei redditi 2008.

Quadro C Redditi di lavoro dipendente e assimilati.