Senza dubbio, la Legge di Stabilità penalizza i lavoratori con partite iva aventi redditi medio-bassi, ovvero coloro i quali scelgono il regime dei minimi e cioè il sistema di tassazione agevolata.

Comunicazioni IVA

Scadenze fiscali: gli appuntamenti IVA del 27 dicembre

Il 27 dicembre è data fondamentale per la regolarizzazione della propria posizione IVA. Entro tale giornata, infatti, si dovrà procedere alla regolarizzazione delle fatture emesse fino al mese di novembre con la vecchia aliquota del 20%, e dei corrispettivi che siano stati annotati in maniera non corretta, effettuando una idonea variazione in aumento, con versamento della differenza attraverso il modello F24, esclusivamente per via telematica. La regolarizzazione entro il 27 dicembre non comporta alcuna sanzione, mentre insufficienti versamenti (o omissioni), determinano l’applicazione di una misura pari al 30% dell’ammontare non corrisposto.

Sempre entro il 27 dicembre è opportuno regolarizzare le fatture emesse entro il mese di settembre con l’aliquota non più in vigore del 20%, e dei corrispettivi, con versamento del tributo, maggiorato degli interessi pari a un punto percentuale, con uso del modello F24, per via telematica. Anche in questo caso, ricordiamo come la regolarizzazione entro tale data non comporti alcuna sanzione, mentre l’insufficiente o l’omesso versamento determinerà l’applicazione della sanzione amministrativa nella misura pari al 30% dell’ammontare non corrisposto.

Partite IVA, si attende una nuova sanatoria

Il 4 ottobre scorso si è conclusa l’operazione di sanatoria delle partita IVA inutilizzate. Un’operazione che gli analisti considerano come una “prima fase”, visto e considerato l’insuccesso sostanziale della stessa, che lascia presupporre altresì il lancio di una nuova finestra per permettere la regolarizzazione delle posizioni di coloro che sono titolari di partite IVA inutilizzate. Una seconda fase che – magari – sia maggiormente accompagnata da una promozione informativa adeguata, visto e considerato che molti titolari di partite IVA inutilizzate non erano nemmeno a conoscenza della suddetta sanatoria.

Ricordiamo infatti che le stime ufficiali confermano come in Italia esistano circa 8 milioni di partite IVA. Di queste, “solo” 5 milioni di unità sono relative a posizioni attive, che depositano periodicamente le relative dichiarazioni. Poco si sa delle restanti 3 milioni, se non che – probabilmente – si tratta di posizioni inattive o abbandonate, e che per tale motivo necessitano di una pronta sistemazione, anche al fine di non inquinare statistiche e sistemi amministrativi con la loro inutile presenza.

Evasione fiscale, occhio alla quietanza delle fatture false

La Corte di Cassazione, con sentenza 3 ottobre 2011, n. 35730, ha confermato la condanna nei confronti di un cittadino torinese che aveva quietanzato una fattura che sapeva essere falsa. Quanto sopra è stato sufficiente per far scattare il reato di evasione fiscale, con tutte le conseguenze e i pregiudizi che ora seguiranno per il 52 enne che si è reso protagonista della vicenda.

Il cittadino torinese aveva trasportato merce presso un agriturismo, firmando (più volte, sostiene la Guardia di Finanza) delle fatture che sapeva essere false. Per tale motivo era scattata la denuncia, finita poi in sede giudiziaria dove – sia in primo grado che in appello – i tribunali avevano condannato l’uomo per l’evasione fiscale determinata dalla fattispecie appena ricordata.

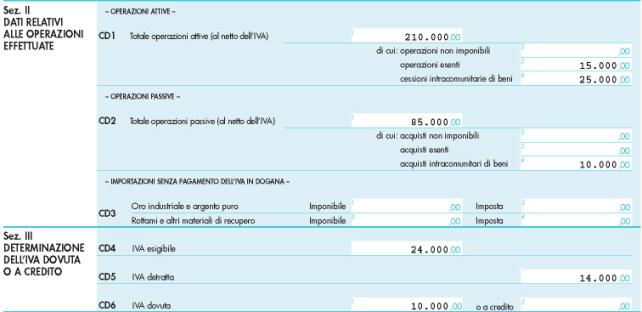

Comunicazione annuale Iva: come e quando

Ogni anno la scadenza è fissata entro il mese di febbraio a fronte della modalità di presentazione che deve essere solo ed esclusivamente, e rigorosamente, telematica. Stiamo parlando della comunicazione annuale dell’imposta sul valore aggiunto (Iva) che i soggetti chiamati a tale adempimento possono effettuare in proprio oppure avvalendosi di un intermediario abilitato. Trattandosi di una trasmissione telematica, l’Agenzia delle Entrate, una volta trasmessa la comunicazione, invierà al soggetto o all’intermediario, per conto del suo assistito, la conferma inerente l’avvenuto ricevimento della comunicazione annuale Iva.

Ogni anno la scadenza è fissata entro il mese di febbraio a fronte della modalità di presentazione che deve essere solo ed esclusivamente, e rigorosamente, telematica. Stiamo parlando della comunicazione annuale dell’imposta sul valore aggiunto (Iva) che i soggetti chiamati a tale adempimento possono effettuare in proprio oppure avvalendosi di un intermediario abilitato. Trattandosi di una trasmissione telematica, l’Agenzia delle Entrate, una volta trasmessa la comunicazione, invierà al soggetto o all’intermediario, per conto del suo assistito, la conferma inerente l’avvenuto ricevimento della comunicazione annuale Iva.

Compensazioni IVA superiori a € 10.000

Ancora un appuntamento per i contribuenti al 16 marzo, questa volta con riguardo alle operazioni di utilizzo dei crediti IVA superiori ad un ammontare complessivo di Euro 10.000,00 in compensazione con debiti verso il Fisco.

Si ricorda che chi intende beneficiare di questo meccanismo deve avere, come condizione “sine qua non”, presentato entro il 28 febbraio la dichiarazione o l’istanza da cui risulta il credito.

Questo requisito si inquadra nell’azione di contrasto alle compensazioni fraudolente messe in atto dai contribuenti con crediti IVA cosiddetti “oltre soglia”, ovvero di importo superiore ai € 10.000,00; azione di contrasto che, a sua volta, si inquadra nelle direttive dettate dal cosiddetto “decreto anticrisi” numero 78 emanato dal nostro Governo nel luglio dello scorso anno.

Le modalità concrete di utilizzo del meccanismo in compensazione detto sono state illustrate dalla Agenzia delle Entrate nel corso di un incontro tenutosi il 9 marzo scorso con gli Ordini professionali e con le Associazioni di categoria.

Comunicazione IVA 2010

La Comunicazione IVA 2010 scadrà il 01.03.2010, in realtà il termine sarebbe il 28.02.2010 ma dato che cade di domenica è posticipato. Quindi i contribuenti IVA dovranno trasmettere tramite profesisonista

Dichiarazione IVA 2009 pronti i modelli

Si inizia con il valzer delle dichiarazioni, infatti l’Agenzia delle Entrate sta iniziando ha rendere disponibili le prime bozze dei modelli e ha iniziato con i modelli di dichiarazione IVA

Comunicazione dati IVA ultimo giorno

Ricordiamo a tutti gli interessati che per l’invio telematico della Comunicazione dati IVA oggi è l’ultimo giorno disponibile. Ricordiamo alcune cose però a riguardo: La Comunicazione dati IVA non ha